Zahlungsverfahren gibt es viele, die alle ihre eigenen Vor- und Nachteile haben. Ob Lastschrift, Kreditkarte oder Sofortüberweisung – Händlerinnen und Händler können da schnell den Überblick verlieren. Zudem stellt sich die Frage, welche Zahlungsverfahren am häufigsten vom eigenen Kundenkreis nachgefragt werden. Wir geben Ihnen einen Überblick und erklären, was der Status quo ist.

Grundsätzlich gilt, dass Handelsunternehmen mehrere Zahlungsverfahren anbieten sollten, um zu verhindern, dass sie Kundinnen und Kunden, die ihr bevorzugtes Verfahren nicht finden, verlieren. Bei der Auswahl sollten sich Verantwortliche in Handelsunternehmen von folgenden drei Aspekten leiten lassen:

Kundenakzeptanz

Die angebotenen Zahlungsverfahren sollten vom Kundenkreis gewünscht und nachgefragt werden. Sie sollten weit verbreitet und gegebenenfalls auch aus dem Ausland nutzbar sein. Es bringt wenig, ein Zahlungsverfahren anzubieten, das von niemandem genutzt wird.

Sicherheit

Zum einen sollte der Zahlungsprozess technisch sicher sein. Zum anderen ist für Handelnde wichtig, dass der Betrag in voller Höhe, ohne Zahlungsausfälle und möglichst schnell eingeht.

Kosten

Natürlich sind auch die Kosten des jeweiligen Zahlungsverfahrens zu berücksichtigen. Diese können nicht unerheblich hoch sein, insbesondere, wenn man auch indirekte Folgekosten berücksichtigt. Auf Kundenseite entstehen im Regelfall keine Kosten.

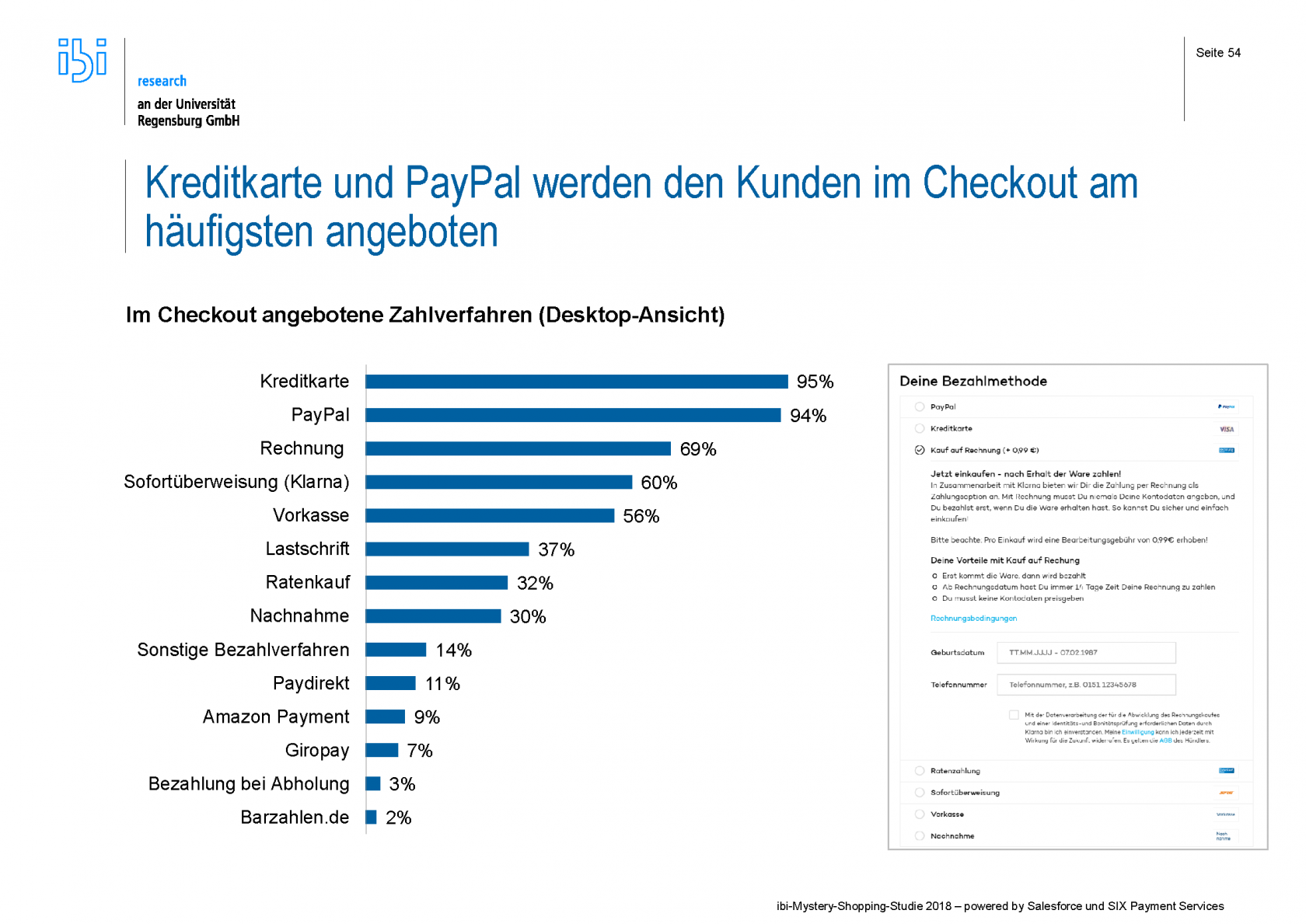

Die nachfolgende Grafik zeigt auf, welche Zahlungsverfahren die großen deutschen Online-Shops ihren Kundinnen und Kunden anbieten. Einzelne Verfahren werden anschließend genauer beschrieben.

Klassische Zahlverfahren: Einsatz im stationären und elektronischen Handel

Die folgend aufgeführten Zahlungsverfahren existieren sowohl im stationären als auch im elektronischen Handel. Für letzteren wurden sie teils etwas angepasst.

Rechnung

Der Kauf auf (offene) Rechnung, also eine Zahlung nach Lieferung, besitzt im Versandhandel in Deutschland eine lange Historie. Für die Bezahlung per Rechnung spricht die enorme Akzeptanz bei den Kaufenden, bedingt durch die historisch gewachsene hohe Verbreitung. Allerdings werden Rechnungen erfahrungsgemäß manchmal verspätet oder überhaupt nicht beglichen. Um dieses Risiko zu vermeiden, gibt es Dienstleistungsunternehmen, die gegen Gebühr die Rechnungsabwicklung gegen einen Zahlungsausfall absichern. Darüber hinaus werden häufig die anfallenden internen Kosten – wie Abgleich des Zahlungseingangs mit den offenen Posten, gegebenenfalls anfallende Personalaufwände oder Telekommunikationskosten für Rückfragen bei Unklarheiten/Unstimmigkeiten – unterschätzt.

Vorkasse

Bei der Vorkasse, also einer Zahlung vor Lieferung, ist man vor Zahlungsausfällen geschützt. Viele Käuferinnen und Käufer scheuen aber davor zurück, im Internet per Vorkasse zu zahlen. Zudem ist die Zahlung per Vorkasse gegebenenfalls relativ umständlich, da die Kaufenden hierzu erst das Online-Banking ihrer Bank aufrufen (oder einen Überweisungsträger ausfüllen) und die angegebenen Kontodaten des Handelsunternehmens sowie den Verwendungszweck (z. B. Bestellnummer, Kundennummer) in das Formular übertragen müssen. Nachteilig ist zudem, dass sich einerseits bei der Übertragung der Daten Fehler einschleichen können (z. B. durch fehlerhaftes Abtippen/Abschreiben) und andererseits die Anfrage in der Regel erst dann weiterbearbeitet werden kann, wenn die Überweisung auf dem Konto eingeht. Deswegen erscheint eine Zahlung per Vorkasse für viele Kundeninnen und Kunden als unpraktisch.

Lastschrift

Der Einzug per Lastschrift ist für beide Seiten einfach und bequem. Die Kaufenden geben zur Bezahlung ihre Bankverbindung an, welche zum Einzug des Betrags genutzt wird. Allerdings haben viele Menschen Bedenken, im Internet ihre Kontodaten anzugeben. Problematisch ist zudem, dass bei Internet-Bestellungen in der Regel kein schriftliches SEPA-Lastschriftmandat (SEPA – Single Euro Payments Area) vorliegt, ohne das die Händlerin bzw. der Händler im Streitfall gegenüber der Bank die Rechtmäßigkeit des Einzugs nicht belegen kann. Bei der Lastschrift fallen vergleichsweise geringe Kosten an, z. B. in Form einer Buchungspostengebühr für die Kontoführung. Im Falle einer Rücklastschrift, z. B. durch einen Widerspruch des Kaufenden, können dagegen mehr oder weniger hohe Kosten auftreten. Um Rücklastschriften aufgrund nicht eingelöster oder zurückgegebener Lastschriften zu vermeiden, ist darauf zu achten, Bonitäts- und Betrugsrisiken durch geeignete Maßnahmen auszuschließen. Im Rahmen der Vereinheitlichung des europäischen Zahlungsverkehrs steht mit SEPA ein gesamteuropäisches Lastschriftverfahren zur Verfügung, mit dem auch Beträge von ausländischen Konten eingezogen werden können.

Kreditkarte

Zahlungen per Kreditkarte sind im stationären und im elektronischen Handel innerhalb und außerhalb Deutschlands gebräuchlich. Die hohe Sicherheit und der hohe Automatisierungsgrad der Abläufe sind neben der nationalen und internationalen Verbreitung weitere Vorteile dieser Zahlungsart. Bei einer Zahlung per Kreditkarte geben die Zahlenden ihre Kreditkartendaten (Kreditkartennummer, Gültigkeitsdatum, Kartenprüfnummer) in einem Formular an und bestätigt die Zahlung. Anschließend werden die Daten zur Autorisierung/Genehmigung an einen so genannten Kreditkartenacquirer weitergeleitet, der ggf. noch eine Abfrage des 3D-Secure-Codes (z. B. Passwort oder TAN) bei der kartenherausgebenden Bank einleitet. Bei einer erfolgreichen Autorisierung wird der eingereichte Umsatz vom Kreditkartenkonto der Kundschaft abgebucht und auf dem Konto der verkaufenden bzw. handelnden Unternehmens – abzüglich des vereinbarten Entgelts (Disagio) beim Acquirer – gutgeschrieben.

Finanzierung/Ratenkauf

Der Ratenkauf wird auch stationär wie online angeboten. Im E-Commerce haben sich aber insbesondere Verfahren durchgesetzt, bei denen der Vorgang medienbruchfrei direkt im Checkout (beim Verkaufsabschluss an der virtuellen Kasse) abgewickelt werden kann und bei denen keine Legitimation z. B. über Postident-Verfahren erforderlich ist.

E-Payment-Verfahren: spezielle Verfahren für den Online-Handel

Neben den bisher betrachteten „klassischen“ Zahlungsverfahren Vorkasse, Rechnung, Lastschrift und Kreditkarte, die zum Teil für den Einsatz im elektronischen Handel angepasst wurden, sind speziell für den E-Commerce neue Zahlungsverfahren entwickelt worden. Diese Verfahren werden im Folgenden als E-Payment-Verfahren bezeichnet. Vorteilhaft bei E-Payment-Verfahren ist, dass diese auf die Abwicklung von Zahlungen im elektronischen Handel abgestimmt sind und je nach Anbieter gegebenenfalls auch eine Zahlungsgarantie beinhalten. Nachteilig ist hingegen bei einigen Verfahren, dass diese bisher keine allgemeine Verbreitung/Akzeptanz bei den verschiedenen Kundengruppen erlangt haben. Die genannten Firmen und Produkte stellen keine Empfehlungen vom Mittelstand 4.0-Kompetenzzentrum Augsburg dar. Die Verfahren lassen sich im Wesentlichen in drei Kategorien unterteilen:

Nutzerkontoabhängige Verfahren

Für diese Verfahren ist eine nutzerseitige Registrierung beim Zahlungsverfahrensanbieter erforderlich. Bei der Kontoeröffnung müssen zahlungsverkehrsrelevante Daten angegeben werden. Je nach Verfahren sind dies z. B. Adresse, Telefonnummer, E-Mail-Adresse und Kontoverbindungen/Kreditkartendaten. Zur Auslösung einer Zahlungstransaktion ist keine Angabe von Konto- oder Karteninformationen nötig, sondern z. B. die Eingabe eines Benutzernamens und eines Passworts. Manche Kundengruppen bevorzugen diese Verfahren, weil sie ihre Kontodaten nicht gerne bei Online-Shops angeben wollen. Diese Verfahren sind weit verbreitet und sehr beliebt. Dazu zählen insbesondere PayPal, paydirekt und Amazon Pay. PayPal ist am längsten am Markt und hat eine große Nutzergruppe. Wie Abbildung 2 zeigt, bieten deswegen viele Handelsunternehmen dieses Verfahren an. paydirekt ist ein E-Payment-Verfahren der deutschen Banken und wirbt insbesondere mit dem deutschen Datenschutz. Amazon Pay ist ein Verfahren des Internet-Konzerns Amazon, das Händlerinnen und Händler auch bei ihren Shops einbinden können; die Kundschaft zahlt dann über ihr Amazon-Konto.

Nutzerkontounabhängige Verfahren

Hierbei handelt es sich um Online-Zahlungsverfahren, die keine vorherige Registrierung der Nutzenden beim Zahlungsverfahrensanbieter erfordern. Ein Beispiel ist die paysafecard. Vorab müssen jedoch Guthaben erworben werden (z. B. in Form von Seriennummern, Codes oder Karten) oder auf bestehende Karten/Konten geladen werden. Diese Verfahren sind aufgrund regulatorischer Vorschriften, unter anderem zur Geldwäschebekämpfung, nicht weit verbreitet und spielen im E-Commerce keine große Rolle.

Direktüberweisungsverfahren

Zu diesen E-Payment-Verfahren zählen z. B. giropay und Sofortüberweisung, die das Online-Banking-fähige Bankkonto der Kundschaft nutzen, um eine Online-Überweisung an das jeweilige Handelsunternehmen durchzuführen. giropay ist ein Zahlungsverfahren, das von der deutschen Kreditwirtschaft entwickelt wurde und von einer Vielzahl von Online-Banking-Nutzerinnen und -Nutzern verwendet werden kann. Hierbei wird die Kundschaft bei Abschluss der Bestellung zum Online-Banking der eigenen Bank umgeleitet. Dort wird nach dem Login ein bereits mit den Zahlungsdaten und dem Verwendungszweck vorausgefüllter Überweisungsträger bereitgestellt, der z. B. noch mit einer TAN freizugeben ist. Das Kreditinstitut übermittelt eine Auftragsbestätigung an das handelnde Unternehmen und leitet die Kundin oder den Kunden zurück in den Online-Shop. Mitarbeitende des Handelsunternehmens können sofort die Ware versenden, da giropay die Zahlung im Standardfall garantiert. Sofortüberweisung arbeitet ganz ähnlich, jedoch verläuft hier die Kommunikation der Kundschaft ausschließlich mit Sofortüberweisung und dem Handelsunternehmen. Im Unterschied zu giropay wird hier den Kaufenden nicht direkt die Online-Banking-Seite der eigenen Bank angezeigt. Aus Kundensicht stellen Direktüberweisungsverfahren eine Bezahlung vor Lieferung und somit Vorkasse-Verfahren dar, mit dem Unterschied, dass der Versand der Ware ohne ggf. tagelanges Warten auf den Zahlungseingang (wie bei der „normalen“ Vorkasse-Zahlung) erfolgen kann.

In der Regel bieten Unternehmen im Online-Handel nicht nur ein Zahlungsverfahren an, sondern ein ganzes Portfolio. Bei den Top-100-Handelsunternehmen in Deutschland liegt der Durchschnitt beispielsweise bei 5,2 angebotenen Verfahren. Aus welchen Gründen nimmt ein Unternehmen diesen Mehraufwand auf sich? Weil letztendlich die Kundschaft entscheidet, mit welchem Verfahren sie bezahlen will und nicht das Unternehmen, das die Waren anbietet. Finden die Konsumenten ihr bevorzugtes Verfahren nicht, besteht die Gefahr, dass sie zur Konkurrenz wechseln, die ja bekannter Weise im Internet nur wenige Mausklicks entfernt ist. Zudem bevorzugen unterschiedliche Kundengruppen unterschiedliche Verfahren. Um also jeder Kundengruppe bzw. jeder Person ein Verfahren bieten zu können, das für sie akzeptabel ist, und um somit unnötige Kaufabbrüche im Checkout zu vermeiden, benötigen Händlerinnen und Händler mehrere Zahlungsverfahren.

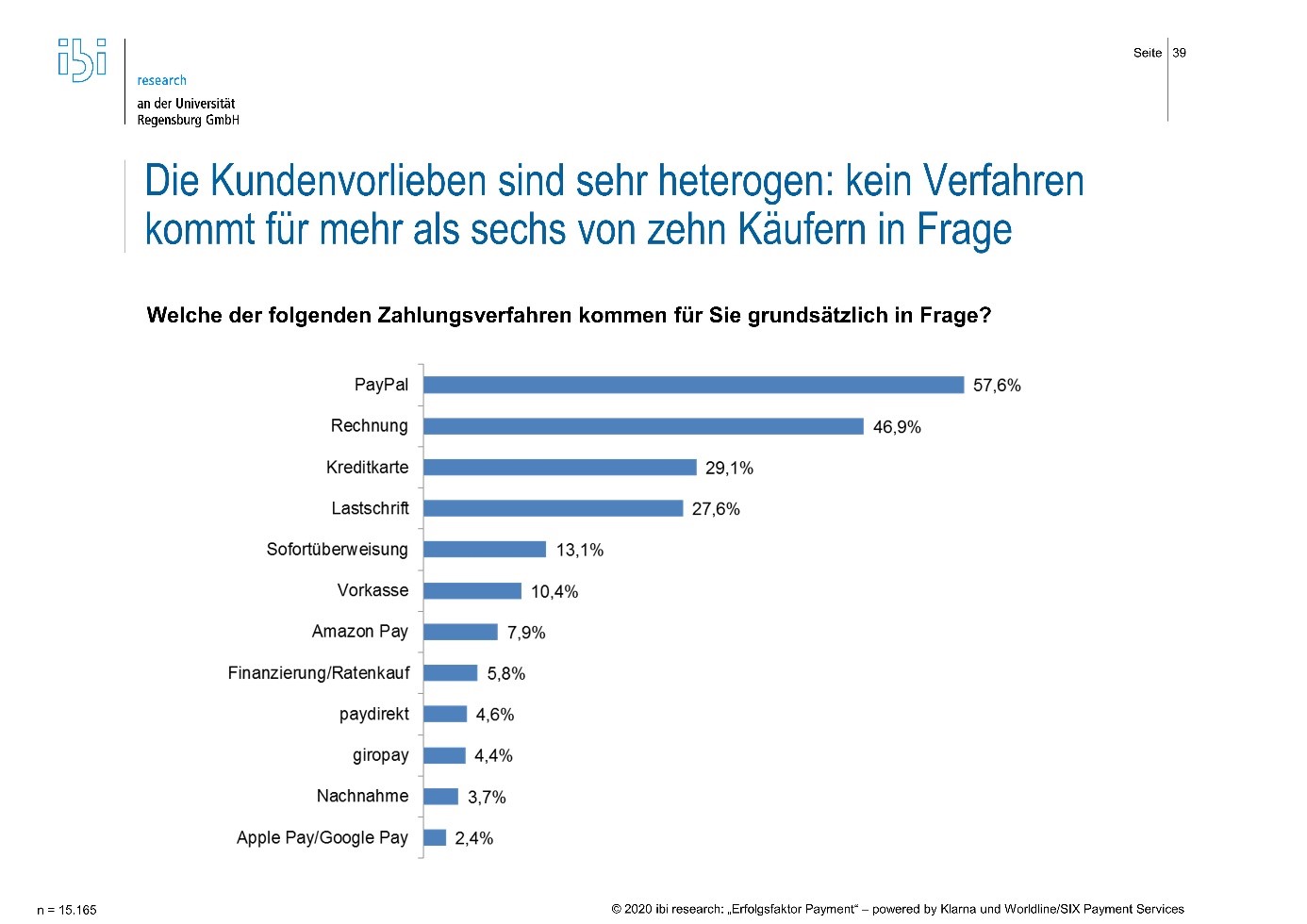

Die folgende Abbildung zeigt die Vorlieben der Kundschaft bei der Nutzung von Zahlungsverfahren. Dabei kommen PayPal (58 Prozent), Rechnung (47 Prozent), Kreditkarte (29 Prozent) und Lastschrift (28 Prozent) für die meisten in Frage. Es ist aber auch ersichtlich, dass etliche Kundengruppen bestimmte Verfahren ganz ablehnen, aber auch Vorlieben für selten genutzte Verfahren haben.

Es gibt daher auch kein perfektes Portfolio an Zahlungsverfahren, das man generell empfehlen sollte. Händlerinnen und Händler sollten vor allem die Vorlieben ihrer Kundschaft berücksichtigen. Diese können sich je nach Zielgruppe, Produktsortiment, Branche oder durchschnittlicher Höhe des Warenkorbs unterscheiden. Das angebotene Verfahrensportfolio sollte in diesem Sinn auch regelmäßig überprüft werden, denn es drängen immer wieder neue Verfahren an den Markt. Und gerade in dieser Zeit, die aufgrund der Corona-Pandemie noch stark im Umbruch ist, ist auch der Wettbewerb im Online-Handel im ständigen Wandel.

Ihre Ansprechpartner*innen:

Sabine Pur (sabine.pur@ibi.de) und Nils Deichner (nils.deichner@ibi.de)